a cura di:

Jacopo Cipolletta, Ugo Coppola, Giovanni Morelli, Giovanni Peduto, Alessia Spartera, Carlo Valentino

Non Performing Loans – Valutazione e pricing di un portafoglio NPL

Il presente lavoro ha il duplice obiettivo di fornire una panoramica generale di mercato ed illustrare le principali strategie di gestione e valutazione degli NPL (Non Performing Loans). Negli ultimi anni, questi ultimi hanno rappresentato un elemento di rilievo nel settore finanziario europeo, assistendo ad un’intensificata attività ispettiva e regolamentare delle autorità di vigilanza, al fine di armonizzare il processo di identificazione, classificazione, gestione e monitoraggio dei suddetti crediti e migliorare la qualità degli attivi. Tale processo regolamentare parte dalla definizione di default, con provvedimenti come l’articolo 178 del regolamento europeo n°575/2013 e la New Definition of Default (New DoD), con l’obiettivo di specificare i requisiti necessari per la classificazione di una controparte in stato di insolvenza. Successivamente il Regulator ha posto l’attenzione sulle linee guida da fornire alle banche per la gestione del credito deteriorato, al fine di favorire la definizione di una strategia chiara e di obiettivi specifici per la riduzione degli NPL. Le ultime novità in ambito regolamentare si focalizzano invece sull’implementazione di standard comuni per le operazioni di cessione NPL, tramite gli EBA Transaction Templates, con l’obiettivo di fornire informazioni ai potenziali acquirenti e a migliorare il funzionamento dei mercati secondari dei crediti deteriorati.

Tale attività regolamentare ha costretto le banche, a migliorare la gestione interna e a puntare su una forte politica di de-risking al fine di smaltire l’ingente stock di crediti deteriorati comportandone una diminuzione. In tale contesto, il mercato NPE, primario e secondario, si è rapidamente evoluto per supportare le necessità del sistema bancario, percependo opportunità di business e facendo leva su soluzioni sempre più innovative.

In relazione alla definizione della strategia per la gestione dei portafogli non performing, sono previste opzioni attuative differenti, di seguito elencate, che non si escludono a vicenda:

- Cessione degli stock di sofferenze o UTP, che comporta il trasferimento diretto sul mercato del portafoglio ceduto, determinando un immediato de-risking e migliorando la qualità del portafoglio

- Gestione Interna, con l’obiettivo di ottimizzare la gestione del credito vivo e risolto, minimizzando gli impatti economici e patrimoniali nel breve termine, ma provvedendo ad un adeguato livello di accantonamento

- Esternalizzazione, con l’obiettivo di beneficiare dell’esperienza e delle competenze specifiche dei servicer per massimizzare il recupero dei crediti e ridurre gli oneri amministrativi e operativi associati alla gestione interna dei portafogli NPL.

Comprese le opzioni strategiche a disposizione della banca per una corretta gestione dei crediti deteriorati, è essenziale innanzitutto effettuare una segmentazione accurata della clientela. A tal scopo la prima operazione finalizzata alla segmentazione della clientela è la definizione dello status del credito, ovvero differenziare tra approccio going-concern (inadempienze probabili) e gone-concern (sofferenza).

GOING CONCERN – GONE CONCERN

L’approccio going concern riguarda le esposizioni verso quei debitori che continuano l’attività aziendale nonostante l’inadempienza potendo così sfruttare i flussi di cassa operativi per ripagare il debito.

Quello gone concern invece riguarda le aziende in adempienti che cessano la propria attività o che ne sono molto vicine. A seconda della gestione da intraprendere verranno definite strategie giudiziali o stragiudiziali per il recupero crediti. Una volta determinato il cash flow atteso, esso viene decurtato dai costi di servicing, costi indiretti di gestione, la due diligence, legali e peritali , GACS e risk premium. Infine viene determinato il tasso di attualizzazione, a seconda del rendimento obiettivo che l’investitore intendere ottenere.

Nella seconda parte del lavoro verrà esaminato un dataset grazie al quale è stato possibile valutare effettivamente un portafoglio NPL.

Il modello è composto da un portafoglio di cento posizioni secured con controparte corporate e data cut-off al 31/10/2020.

Alla posizione collegato un immobile, il cui valore è interamente a garanzia del credito. La procedura di recupero utilizzata è di tipo giudiziale.

Il portafoglio ha come garanzie immobili industriali, commerciali, residenziali o terreni a cui viene applicato un haircut rispettivamente del 35%, 40%, 20%, 10%.

Il rapporto fra il nuovo valore di base d’asta (post applicazione dell’haircut) e l’Open Market Value (OMV) dell’immobile fornisce un’importante informazione riguardante il numero di aste necessarie per vendere l’immobile:

- Se il rapporto è compreso tra il 75% e il 100%, si stima che siano necessarie 3 aste per vendere l’immobile. Ciò implica che l’abbattimento del valore è ancora discreto, pertanto è necessario stimare il numero massimo di aste

- Se il rapporto è compreso tra il 50% e il 75%, si stima che siano necessarie 2 aste per vendere l’immobile. In questo caso, l’abbattimento del valore è più consistente rispetto alla situazione precedente

- Se il rapporto è inferiore al 50%, si stima che una singola asta sia sufficiente per vendere l’immobile. Questo suggerisce che esso ha subito un abbattimento significativo del valore e dovrebbe essere possibile venderlo con una sola asta

In seguito ad ogni asta deserta il valore dell’immobile subisce un abbattimento del 25%. Applicando gli abbattimenti descritti ai nuovi valori degli immobili, si ottiene il valore finale di vendita, al quale si sottraggono i costi del tribunale pari al 6%, così da ottenere i flussi di cassa lordi di ogni esposizione. I tempi per la chiusura di una procedura variano a seconda del tribunale di riferimento.

Successivamente, i flussi di cassa sono stati raggruppati in base alle date di collection trimestrali partendo dalla Cut-off Date al fine di generare un business plan che va dal 31/10/2021 al 31/10/2025. Ai flussi di cassa lordi (GCFs from assets) sono stati poi sottratti i costi legati alla procedura, all’acquisto e alla gestione dei crediti.

Una volta ottenuti i flussi di cassa netti (Net Cash Flows) è stato stimato il prezzo del portafoglio tramite la sommatoria dei flussi di cassa attualizzati al tasso di rendimento IRR, posto pari al 7% e ad un tempo t, corrispondente al differenziale fra la data di realizzo del flusso di cassa e la data di cut-off. Il prezzo del portafoglio è risultato essere pari a 14.097.484,39 euro, che rappresenta il 16,34% del Valore Lordo degli Assets (GBV), in linea con quanto emerso da un’analisi condotta da Banca d’Italia in cui il prezzo medio delle sofferenze cedute nel 2021 è stato pari al 20% dell’esposizione lorda di bilancio al momento della cessione, in riduzione rispetto al 24% del 2020. Infine, si può osservare una vita media ponderata (WAL) del portafoglio pari a 2,49 anni, un arco temporale relativamente breve nel quale l’investitore si attende il recupero completo. Tale evidenza è data dalla distribuzione delle fasi procedurali; infatti, circa il 67% delle procedure attive sul portafoglio è già in una fase di “Vendita”.

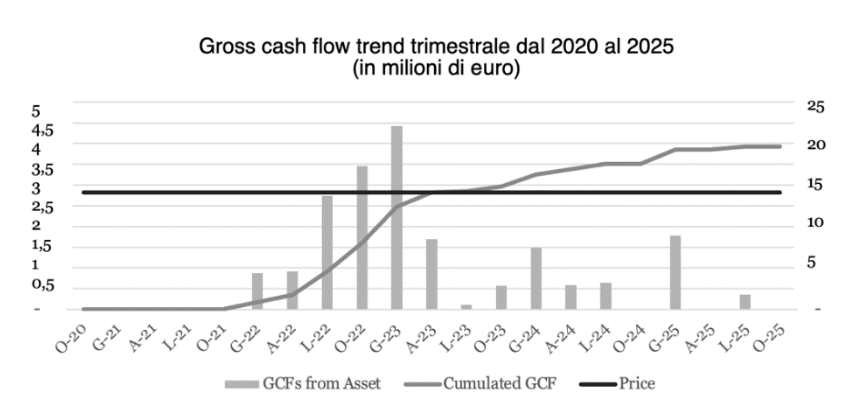

Figura 1 – Trend dell’andamento dei flussi di cassa lordi del portafoglio

Fonte: elaborazione interna

La maggior parte dei flussi di cassa lordi è stata conseguita fra il settimo ed il decimo trimestre, ovvero fra il secondo ed il terzo anno successivi alla data di cut off. Tale risultanza deriva dalla struttura delle posizioni presenti nel portafoglio. Ben 15 milioni sui 20 totali di GFC (quasi il 75%) sono costituiti dal recupero di posizioni già in fase di “vendita”, e la media dei tempi necessari ai tribunali per portare a termine questo tipo di procedura è di 28 mesi, ovvero 2 anni e 4 mesi. I flussi di cassa generati negli anni successivi derivano dalle posizioni che alla data di cut-off si trovano o in fase di “avvio atti” o di “CTU”, che combinate incidono sul totale dei GFC circa 5 milioni di euro.

——————————–

¹Banca d’Italia (2022), Note di stabilità finanziaria e vigilanza N. 32 – I tassi di recupero delle sofferenze nel 2021

²La “weighted-average life” (WAL) è una misura che calcola la durata media di un investimento o di un portafoglio, considerando i flussi di cassa e i relativi pesi

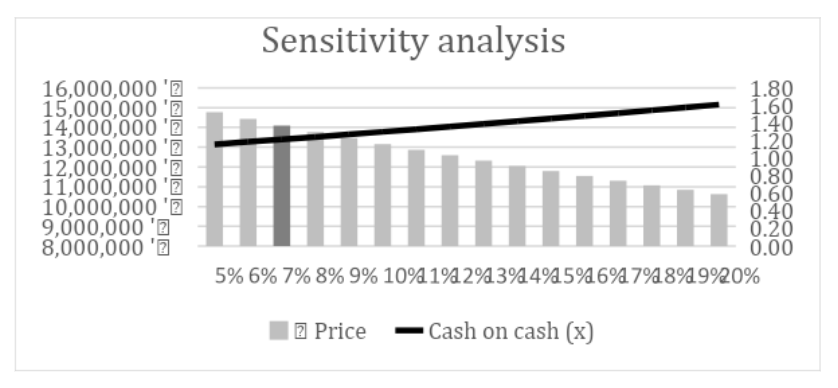

Relativamente al tasso di rendimento IRR, come riportato in figura 2, quanto più basso è il rendimento atteso dall’investitore tanto maggiore sarà il prezzo e maggiori saranno le probabilità che l’acquirente riesca ad ottenere l’acquisizione del portafoglio. Tuttavia, nel contesto attuale, è previsto un floor per il tasso IRR per il quale l’investitore non ridurrebbe ulteriormente il proprio margine in relazione al tasso di rendimento risk free.

Figura 2 – Risultati della Sensitivity Analysis

CONCLUSIONI:

Infine l’andamento del cash on cash, ovvero il rapporto fra i flussi di cassa netti e il prezzo del portafoglio, mostra come all’aumentare del tasso di rendimento IRR, si riduce il prezzo del portafoglio, aumentando di conseguenza il valore del recupero atteso rispetto all’investimento. Al tasso di rendimento predefinito del 7% corrisponde un valore del cash on cash pari a 1,21; si deduce pertanto che i flussi di cassa netti recuperate sono pari a 1,21 volte il prezzo del portafoglio.

In questo contesto, l’Artificial Intelligence (AI) potrebbe rappresentare un’opportunità di efficientamento del mercato NPE per la definizione della strategia di recupero, la stima della probabilità di accadimento, la valutazione dei flussi di cassa attesi e il monitoraggio dell’efficacia dell’attività di recupero. L’integrazione nei sistemi di gestione delle informazioni, può pertanto fornire una visione completa delle attività di recupero del credito e rendere più efficienti i processi operativi aziendali.